广发视点

广发视点丨海外投资法律注意事项 之柬埔寨篇

发布日期:2020-08-18 浏览次数:7191

不久前,在布宜诺斯艾利斯召开的G20峰会上,中美两国终于达成了暂时的贸易休战协议。笼罩在全球经济上空的阴霾总算见到了些许曙光,就在中美休战的隔天,中美两国的证券市场也奇迹般的强势反弹,一扫先前萎靡不振的颓势,这充分说明两国金融市场都不愿意看到,当下这两个全球的经济体间的一场血拼。

然而,休战并不意味着停战。特朗普总统在推特上发表的休战言论似乎还想要将贸易战进行到底,挥舞的大棒也没有要放下的意思。当初,美国这边一声令下,关税应声涨到25%。中国的外贸企业顿时少了大半的海外订单。从500亿美元清单到2000亿美元,又不知有多少企业面临无法生存的困境。

因此,从周边国家借道出口到欧美,成了国内外贸企业的求生之路。回想起来,中国的“一带一路”政策确有先见之名,中国企业经历了“一带一路”的过程,了解了其他诸国的法律和政治环境,积累了境外投资的经验,和周边的国家建立了良好的经济合作关系。

打开国门走出去,是机遇也是挑战,当然也少不了会有很多坑:如何在境外投资建厂,如何享受当地的税收政策,如何在当地完成产品进口、加工并输出到欧美国家……为了少走弯路,中国企业必须首先做好自己的功课,根据在境外走访的经验以及和当地经济开发区的多次谈判,笔者以与我国相交甚好的柬埔寨为例(除此之外还有越南、印尼、印度等国),整理了以下注意事项。

一、 柬埔寨的法律环境

(一)产品出口

柬埔寨的商业部负责出口审批手续。多数情况下,进口货物无需许可证。但部分产品需要获得相关政府部门特别出口授权或许可后方可出口。

贸易法规体系则主要包括《进出口商品关税管理法》、《关于颁发服装原产地证明、商业发票和出口许可证的法令》、《关于实施货物装运前验货检查工作的管理条例》、《加入世界贸易组织法》、《关于风险管理的次法令》、《关于成立海关与税收署风险管理办公室的规定》、《有关商业公司从事贸易活动的法令》。

(二) 外商投资

柬埔寨发展理事会负责批准投资人注册申请的合格投资项目,并颁发最终注册证书。

根据柬埔寨现行的法律规定,合格投资项目可取得的投资优惠包括:免征投资生产企业的生产设备、建筑材料、零配件和原材料等的进口关税;企业投资后可享受3-8年的免税期(经济特区最长可达9年),免税期后按税法交纳税率为9%的利润税;利润用于再投资,免征利润税;分配红利不征税;产品出口,免征出口税。

二、 柬埔寨的进出口优惠政策

(一)出口优惠

目前,柬埔寨享受欧盟的“除武器外全部免税(EBA)”和美国普惠制(GSP)(已延长至2020年12月31日)的出口优惠政策。针对于想要绕开中美关税的出口企业,无疑是巨大的优势。

然而,需要注意的是,鉴于2015年柬埔寨人均国民总收入(GNI)已经超过1020美元,已脱离低收入国家行列,上升为中等偏下收入国家。如果一个国家被联合国规定要退出欠发达国家(LDC)行列,这个国家还有3年时间享受欧盟的EBA,所以柬埔寨2019年后就无法享受欧盟优惠关税政策。

如果国内企业选择在柬埔寨开设工厂,通过柬埔寨向美国出口产品,一般会受到出口国对于出口商品当地含量及原产地原则的要求。柬埔寨目前无当地含量要求,即不限制使用进口原材料、零部件。但普惠制下出口至美国的产品,原产地规则对当地含量的最低要求为35%,在EBA下,原产地规则要求出口产品至少有40%的含量出自出口国。

一旦出口企业的手续齐全,柬埔寨投资委员会批准的出口合格投资项目可享受免税期或特别折旧,其出口产品增值税享受退税或贷记出口产品的原材料。

(二)进口优惠

根据柬埔寨的投资法修正法,由柬埔寨投资委员会批准的出口型合格投资项目可免税进口生产设备、建筑材料、原材料和生产投入附件。为取得生产用原材料免税进口批件,进口公司应每年向柬埔寨投资委员会申报拟进口材料的数量和价值。

根据柬埔寨和中国的协定优惠,作为中国–东盟自由贸易区(2010年)成员国,到2018年底,柬埔寨从中国进口的所有商品享受零关税待遇。

三、 柬埔寨的税收

(一)一般税收

和国内的企业所得税、个人所得税、增值税一样,柬埔寨国内也有固定的税种。在投资柬埔寨之前,必须了解当地的税收成本,提前做好税务筹划工作。柬埔寨的税种类似香港地区、英国和欧洲国家,主要有以下几种:

利润税:居民纳税人来源于柬埔寨或国外的收入,及非居民纳税人来源于柬埔寨的收入。除投资优惠税率外,一般为20%。

最低税:年营业额的1%,利润税达到年度营业额1%以上的,纳税人仅缴利润税。

预扣税:居民纳税人以现金或实物方式支付居民的,按适用于未预扣税前支付金额的一定税率预扣,并缴纳税款。税率有15%、10%、6%和4%。居民纳税人向非居民纳税人支付利息、专利费、租金、提供管理或服务的报酬、红利等款项的,应按支付金额的14%预扣。

增值税:应税价值的10%。

(二)进出口税收

无论个人或商业实体在柬埔寨从事商品进口,均需缴纳进口关税及其他税费。进口税费全部以货运价值,即到岸价格(CIF)计算。除此之外,进口商品还需缴纳销售税和特别税。

除天然橡胶、宝石、半成品或成品木材、海产品、沙石等5类产品外,一般出口货物不需要缴纳关税。

所有货物在进入柬埔寨时均应缴纳进口税,投资法或其他特殊法规规定享受免税待遇的除外。进口关税主要由四种汇率组成:7%、15、35%和50%。柬埔寨进口商品标准增值税税率为10%,为CIF价、关税及特别税之和。

柬埔寨关税不设起征点。但是无论进口货值多少,均需缴纳进口关税和其他税费。在CIF价与关税总和的基础上,对某些产品(酒精饮料、化妆品和车辆)征收税率在10%-45%之间的税费。

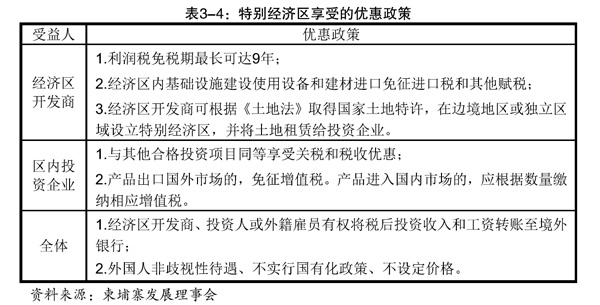

四、 特别经济区

柬埔寨以来一直是我国的友邦。为了响应中国的“一带一路”,迄今为止,柬埔寨正式批准45个经济特区,获批的经济特区主要分布在国公省、西哈努克省、柴帧省、卜迭棉芷省、茶胶省、干拉省、贡布省、磅湛省和金边市。柬埔寨特别经济区享受以下优惠政策:

五、结语

遥想当年,郑和下西洋是为了宣扬国威,沿途经过占城(越南南部)、真腊(柬埔寨)、暹罗(泰国)等地,秋毫不犯。而这次中国企业自发走出国门,则是为了寻求合作共赢,平等互信,寻求在合法合规的前提下,提升多边和双边开放水平,推动各国经济联动融通,共同建设开放型世界经济。

- 上一篇:广发视点丨科创板制度下的股权激励新规解析

- 下一篇:无