广发视点

广发视点丨科创板重大资产重组规则解读

发布日期:2020-08-18 浏览次数:15372

2019年11月29日,上海证券交易所(以下简称“上交所”)发布《科创板上市公司重大资产重组审核规则》(以下简称“《重组规则》”),从实体到程序对科创板上市公司重大资产重组行为进行规范。《重组规则》也是对中国证监会于2019年8月23日发布的《科创板上市公司重大资产重组特别规定》(以下简称“《重组规定》”)的进一步细化。科创板上市公司(以下简称“科创公司”)拟实施并购重构组的应优先适用《重组规则》、《重组规定》的相关规定,《重组规则》、《重组规定》未作出规定参考《上市公司重大资产重组管理办法》(以下简称“《重组办法》”)的相关规定。本文拟对《重组规定》、《重组规则》、《重组办法》的相关内容进行梳理。

一、相关概念

《重组规则》对科创公司实施重大资产重组、发行股份购买资产或者重组上市的证券行为的标准条件、审核内容方式、审核程序等作出规定,对科创公司实施并购重组证券行为起到了指引作用。首先我们需要厘清重大资产重组、重组上市、发行股份购买资产等证券行为的概念以及认定的标准。

| 术语 |

概念 |

认定标准 |

备注 |

|

重大资产 |

上市公司及其控股或者控制的公司在日常经营活动之外购买、出售资产或者通过其他方式进行资产交易达到规定的比例,导致上市公司的主营业务、资产、收入发生重大变化的资产交易行为。 |

上市公司及其控股或者控制的公司购买、出售资产,达到下列标准之一的,构成重大资产重组: |

科创公司实施重大资产重组的营业收入指标中有5,000 万元人民币的下限 |

|

重组上市 |

又称借壳上市 |

1、购买的资产总额占上市公司控制权发生变更的前一个会计年度经审计的合并财务会计报告期末资产总额的比例达到100%以上; |

《重组办法》第十三条 |

|

发行股份购买资产 |

发行股份购买资产不同于一般的重大资产重组,如达到重大资产重组的认定标准则构成重组,如未达到认定标准则不构成。 |

-- |

|

二、重组的条件

(一)协同效应

科创公司实施重大资产重组或者发行股份购买资产的,标的资产均应当符合科创板定位,所属行业应当与科创公司处于同行业或者上下游,且与科创公司主营业务具有协同效应。标的资产具有协同效应是科创公司实施重大资产重组和发行股份购买资产行为需要满足的首要条件,也是上交所审核科创公司重组行为时重点关注的问题。

协同效应具体是指科创公司因本次交易而产生的超出单项资产收益的超额利益,包括下列一项或者多项情形:1、增加定价权;2、降低成本;3、获取主营业务所需的关键技术、研发人员;4、加速产品迭代;5、产品或者服务能够进入新的市场;6、获得税收优惠;7、其他有利于主营业务发展的积极影响。

《重组规则》明确对标的资产的科创定位和协同效应明确作出规定,是对科创公司并购重组的标的资产作出了限制,而其他板块上市公司对并购重组标的资产是否具备协同效应并没有硬性规定,例如《重组办法》第四十三条第(五)款规定“……所购买资产与现有主营业务没有显著协同效应的,应当充分说明并披露本次交易后的经营发展战略和业务管理模式,以及业务转型升级可能面临的风险和应对措施。”与《重组办法》“留有余地”的规定相比,《重组规则》显然更为严苛,也是对板块科创属性的证明。

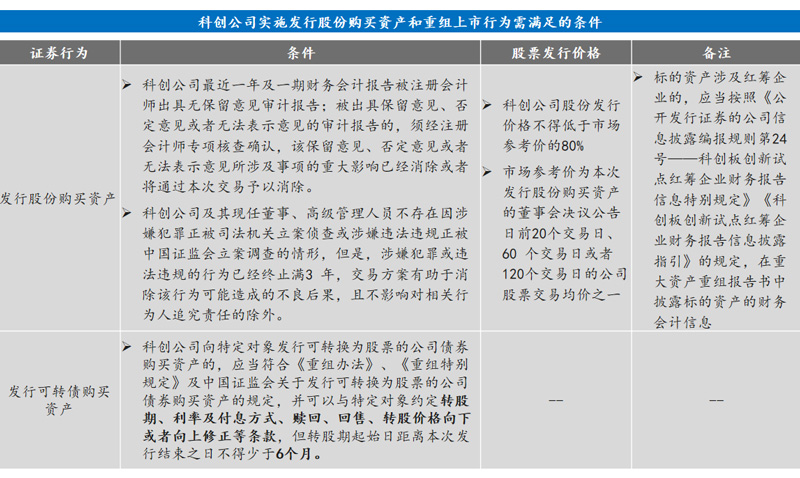

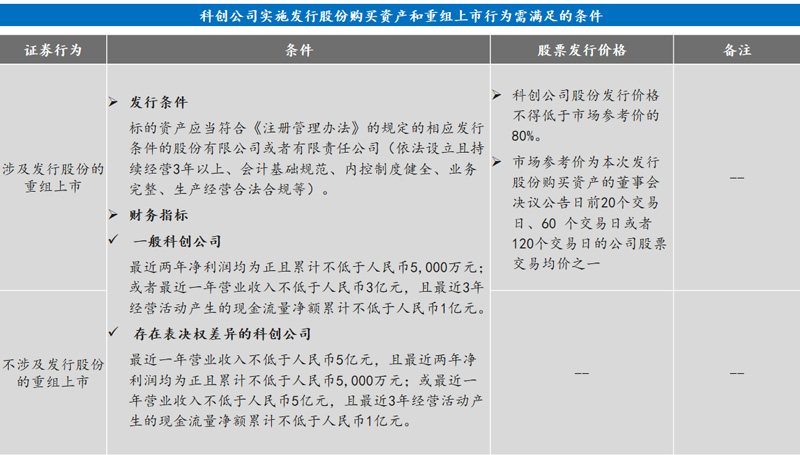

(二)具体条件

除协同效应外,科创公司实施发行股份购买资产和重组上市行为还应满足《重组办法》、《重组特别规定》、《科创板首次公开发行股票注册管理办法(试行)》(以下简称“《注册管理办法》”)规定的条件,具体情况如下表:

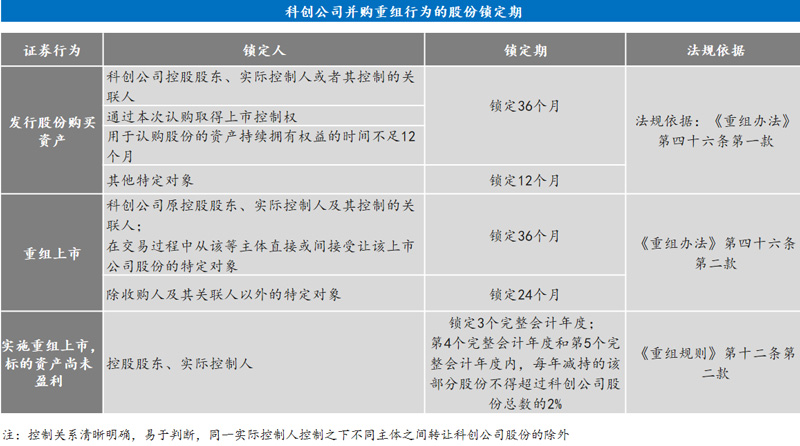

三、限售期的相关规定

科创公司股东在公司实施发行股份购买资产或者重组上市中取得的股份,应当遵守《重组办法》关于股份限售期的有关规定,具体如下表:

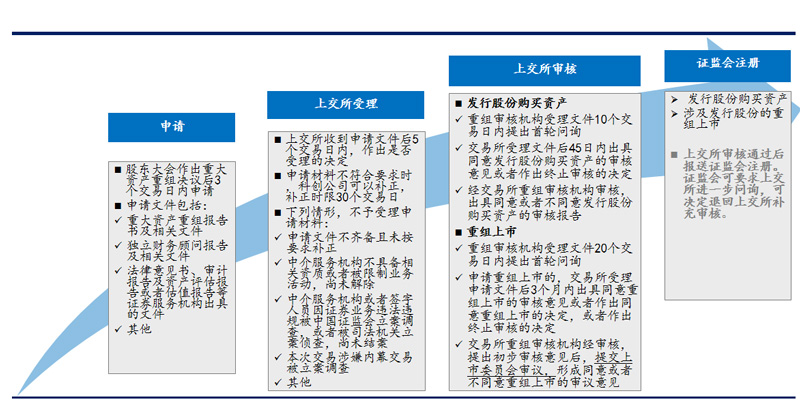

四、重组审核程序

(一)审核流程

科创板并购重组试行注册制,《重组规则》对并购重组的申请与受理程序、审核机构、审核要求等予以规定。为便于阅读,本文对科创板并购重组流程进行图解:

科创公司发行股份购买资产,不构成重大资产重组,在满足下列条件之一的,上交所在受理文件后经重组审核机构审核,不再审核问询,直接出具审核报告:

1、最近12个月内累计交易金额不超过人民币5亿元;

2、最近12个月内累计发行的股份不超过本次交易前科创公司股份总数的5%且最近12个月内累计交易金额不超过人民币10亿元。

科创公司发行股份购买资产同时募集配套资金用于支付本次交易现金对价,或者募集配套资金金额超过人民币5,000万元;或者科创公司或者其控股股东、实际控制人最近12 个月内受到中国证监会行政处罚或者本所公开谴责,或者存在其他重大失信行为;或者独立财务顾问、证券服务机构或者其相关人员最近12个月内受到中国证监会行政处罚或者本所纪律处分的不得适用前款“快速通道”。

五、小结

《重组规则》的颁布为科创企业实施并购重组的证券行为提供了法规依据。并购重组是上市公司进行资源整合的重大证券行为,《重组规则》的颁布不仅完善了科创板制度,也对整个资本市场有深刻的影响。虽然目前的相关实践案例还不多,但我们相信未来会有更多优质的科创企业通过并购重组强强联合,实现资源优化配置。

王丹、张露文

- 上一篇:无

- 下一篇:广发视点丨“非典型担保”之让与担保效力问题探析